La Junta Directiva del Sistema de Jubilación de Maestros de Texas (TRS) se reunió el 14 y 15 de septiembre para su reunión trimestral. La junta discutió varios temas, incluido el pago de estipendios para los beneficiarios elegibles de TRS, las nuevas personas designadas para el Comité Asesor de Jubilados (RAC) de TRS y las ferias de atención médica de otoño de TRS.

Información sobre estipendios

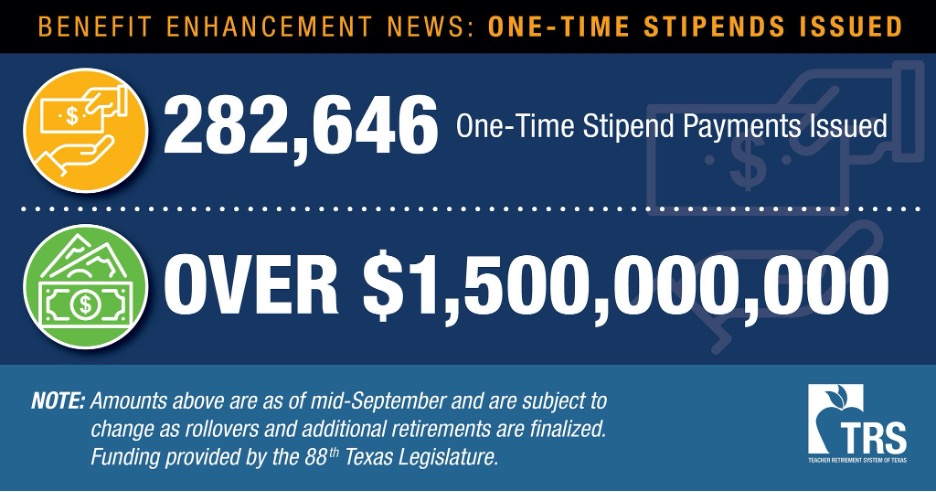

Por ahora, los beneficiarios de TRS que son elegibles para los estipendios aprobados por la Legislatura de Texas durante el 88th La Sesión Legislativa debería haber recibido sus pagos. Los beneficiarios de TRS que tenían 75 años o más al 31 de agosto de 2023 recibirían un estipendio de $7,500, y aquellos que tenían entre 70 y 74 años al 31 de agosto de 2023 recibirían un estipendio de $2,400.

La TRTA ha recibido preguntas sobre los montos reales de los estipendios recibidos y los impuestos retenidos. TRS envió una carta a quienes recibieron los estipendios este verano sobre este asunto. Sin embargo, si no recibió la carta o la extravió, la siguiente información puede aclarar cómo se manejaron las retenciones de impuestos para su estipendio. (Más información es disponible en este enlace en el sitio web de TRS).

- ¿Se tratará el estipendio de $2.400 como ingreso imponible?

- Sí, el estipendio se tratará como ingreso imponible en el año pagado. El monto del pago se informará con sus pagos de anualidad en su formulario 1099-R o 1042-S del IRS de 2023.

- ¿Cómo podría el estipendio único afectar mis deducciones fiscales por pago de anualidades de septiembre?

- Si se le aplica una retención del impuesto sobre la renta a su pago de anualidad de septiembre, el monto de la retención no se verá afectado por el estipendio único. Cualquier impuesto adicional adeudado como resultado del estipendio se deducirá de su estipendio y no de su pago de anualidad de septiembre.

- ¿Cómo determinará TRS mi retención de impuestos para el estipendio único?

- Si es ciudadano estadounidense o extranjero residente, los impuestos sobre la renta se retendrán según el certificado de retención (formulario W-4P o TRS228A) registrado en TRS o la tasa predeterminada.

- ¿Se tratará el estipendio de $7.500 como ingreso imponible?

- Generalmente, sí, el estipendio se tratará como ingreso imponible en el año en que se paga el estipendio. Sin embargo, debido a que este estipendio es elegible para la transferencia, usted puede diferir el reconocimiento del impuesto sobre la renta eligiendo transferir el monto a otro plan de jubilación elegible y el impuesto sobre la renta se reconocerá en última instancia en el año fiscal en el que se distribuye desde la cuenta de transferencia. Si elige no reinvertir, el monto estará sujeto a impuestos en el año en que se distribuya.

- Si no reinvierto el estipendio, ¿cómo determinará TRS mi retención de impuestos?

- Si no reinvierte el estipendio, entonces el estipendio está sujeto a una tasa obligatoria de retención del impuesto sobre la renta 20%.

- ¿Por qué se requiere que TRS retenga 20% del estipendio de $7,500?

- Debido a que este estipendio se considera una distribución de reinversión elegible según la ley federal, se aplican reglas de retención diferentes al estipendio que a otros tipos de pagos que pueda recibir de TRS, como su anualidad mensual. Las reglas de retención que se aplican a su pago mensual de anualidad brindan opciones de retención más flexibles e incluso le permiten elegir que no se retenga ningún impuesto sobre la renta de su pago mensual. Sin embargo, esas opciones no existen para las reglas de retención que se aplican a las distribuciones de reinversión elegibles. En cambio, la ley exige expresamente que TRS retenga 20% de todos los pagos que sean distribuciones de reinversión elegibles, a menos que una persona elija reinvertir el monto en un plan de jubilación elegible.

Nombrados nuevos miembros del Comité Asesor de Jubilados

El Comité Asesor de Jubilados (RAC) de TRS es un comité asesor del programa TRS-Care. Este comité está compuesto por siete miembros designados por la Junta Directiva de TRS. Estos miembros cumplen mandatos escalonados de cuatro años. El RAC se reúne dos veces al año para reuniones públicas que cubren temas tales como: cobertura de salud grupal, cambios y recomendaciones a las características del plan y recomendaciones a la legislación que afecta a TRS-Care.

La Junta Directiva de TRS hizo y aprobó las siguientes recomendaciones: Nancy Byler, presidenta del RAC (maestra jubilada, miembro de TRTA, expresidenta de TRTA y miembro del Comité Legislativo Estatal de TRTA), vicepresidenta de RAC, Dra. Mary Widmier (maestra jubilada, miembro de TRTA y Coordinadora Legislativa de TRTA/Presidenta del Comité Legislativo Estatal), la maestra jubilada Dra. Mary Ann Whiteker (miembro de TRTA), la administradora escolar jubilada Tonya Davis y la maestra activa Sherry Miller. ¡Felicitaciones a estas personas y gracias por su servicio!

Recordatorio: TRS organiza ferias de salud este otoño

¡Las Ferias de Salud de TRS ya están en marcha! Para obtener información adicional, incluidas las fechas y lugares de las ferias, por favor visite este enlace. Para registrarse en una Feria de Salud de TRS, por favor visite este enlace.